搜索

单季度销售过亿,首个国产重组八因子上市表现超预期

发布时间:2022-01-30

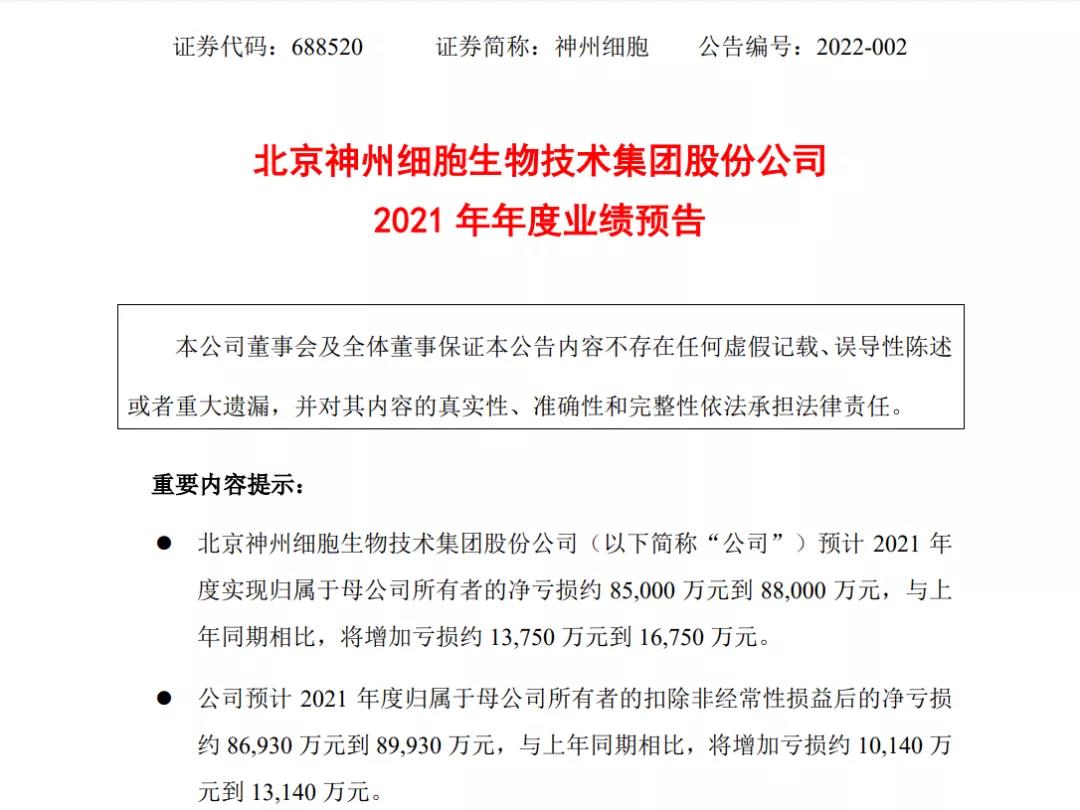

安佳因®作为首个国产重组八因子上市仅半年,单季销售过亿,儿童用药新适应症亦获受理,前景可期。(1)商业化进程好于预期。2021年7月24日在中国获批上市,8月12日获得国家医保代码,8月30日国家医保代码正式公布。12月底即累计销售1.2~1.4亿元。(2)安佳因®技术优势:质量及其稳定性、产能、成本为其三大核心优势。该产品为神州细胞自主研发的、工艺和制剂均不含白蛋白的第三代重组人凝血因子Ⅷ产品,已建立高效稳产工程细胞株、无血清无蛋白成分的悬浮流加工艺、以及自主研发和生产的亲和纯化抗体为核心步骤的高效率和高特异性下游纯化工艺、无白蛋白添加剂的成品制剂配方以及4,000升细胞培养规模的生产线。(3)适应症拓展迅速。该产品用于儿童血友病A(先天性凝血因子Ⅷ缺乏症)患者出血的控制和预防适应症的补充申请,已于2022年1月获受理。预计儿童适应症获批后将使安佳因®销售再获提速。

凭借充足的产能和成本优势,安佳因®自上市以来显著减轻了血友病患者的用药负担,有助于提升中国血友病整体治疗水平,推进足量预防治疗理念的普及应用,惠及中国广大血友病患者。

文章来源:神州细胞

地址:深圳市福田区福华一路卓越大厦606 电话:+86 755 82877076 传真:+86 755 82877076 邮箱:yhtfof@163.com 邮编:518038 |

官方微信

|

Copyright © 深圳市前海悦泰铭峰股权投资管理有限公司备案号:粤ICP备15046688号-1 技术支持:35互联